Phiên giao dịch chứng khoán tại Công ty Cổ phần Chứng khoán MB (MBS) chi nhánh Bắc Sài Gòn, quận Phú Nhuận, TP.HCM sáng 26-8 – Ảnh: QUANG ĐỊNH

Nói với Tuổi Trẻ, lãnh đạo một công ty chứng khoán ở TP.HCM lo việc liên kết bán bảo hiểm an ninh mạng chưa có pháp lý rõ ràng, thêm nữa việc bán chéo bảo hiểm cũng có thể dẫn đến phát sinh tranh chấp không đáng có.

Công ty chứng khoán: nơi làm, nơi ngại

Anh N.T.T., một nhà đầu tư mở tài khoản tại Chứng khoán V., cho biết đang sử dụng gói bảo hiểm an ninh mạng mức “cơ bản” với phí 5.000 đồng mỗi tháng. Nhân viên chăm sóc khách hàng của Chứng khoán V. giới thiệu đây là gói bảo hiểm tự nguyện. “Nếu khách hàng có nhu cầu nâng cấp thì có thêm hai gói khác là tiêu chuẩn và cao cấp”, một nhân viên tư vấn.

Để có thể tìm hiểu kỹ hơn về bảo hiểm này, tư vấn viên giới thiệu nhà đầu tư nhấn vào một đường link trong tài khoản. Thông báo tại đường link này, Chứng khoán V. cho biết đang triển khai các gói bảo hiểm an ninh mạng được cung cấp bởi Bảo hiểm VietinBank (VBI).

Theo đó, có ba gói bảo hiểm cơ bản, tiêu chuẩn và cao cấp với ba mức phí khác nhau, lần lượt là 60.000 đồng, 120.000 đồng và 240.000 đồng/năm. Tương ứng, mức bảo hiểm chi trả 30 triệu đồng, 40 triệu đồng, 50 triệu đồng/vụ việc.

Phía đại diện công ty chứng khoán cho biết sự phổ cập của các giao dịch trên nền tảng công nghệ số, đặc biệt trong lĩnh vực tài chính – ngân hàng, dẫn đến gia tăng các hình thức lừa đảo phức tạp, tinh vi mà bất kỳ khách hàng nào cũng có thể khó tự nhận diện và phòng tránh một cách triệt để nhất. Do vậy, họ cung cấp gói bảo hiểm này để khách hàng “an tâm”.

Khá bất ngờ là gói bảo hiểm an ninh mạng nhưng sản phẩm của công ty chứng khoán còn “hỗ trợ khách hàng những tình huống có sự cố sức khỏe”. Theo đó, quyền lợi bổ sung gói bảo hiểm đưa ra áp dụng với tử vong và thương tật vĩnh viễn do tai nạn; chi phí y tế điều trị thương tật do tai nạn/năm; trợ cấp viện phí trong trường hợp khách hàng điều trị nội trú do tai nạn…

Vẫn ngại vì trách nhiệm khi phát sinh đền bù

Theo tìm hiểu của Tuổi Trẻ, hình thức bán bảo hiểm an ninh mạng cho tài khoản khách hàng khá mới mẻ. Công ty chứng khoán nêu trên chỉ bắt đầu triển khai vài tháng trở lại đây, trong khi đó nhiều công ty chứng khoán tỏ ra ngần ngại hình thức này.

Lãnh đạo một công ty chứng khoán ở TP.HCM lo pháp lý chưa rõ ràng, các quy định quyền lợi, nghĩa vụ và trách nhiệm của các bên liên quan như thế nào khi công ty chứng khoán trong vai “bán hộ”.

Thêm nữa, dù phí đóng gói bảo hiểm an ninh mạng một số bên triển khai không lớn, chỉ vài chục nghìn đồng mỗi năm, song đã là sản phẩm bảo hiểm thì đặc tính kỹ thuật vẫn phức tạp, cần quy định chặt chẽ, sự tư vấn chuyên nghiệp từ đội ngũ nhân viên.

“Bài học bancassurance vẫn còn đó, chúng tôi lo nếu tham gia bán bảo hiểm cho khách hàng, nhưng không đủ nguồn lực và nghiệp vụ tư vấn kỹ cho khách hàng, sẽ dễ phát sinh những tranh chấp, hiểu lầm không đáng có”, vị này nói.

Tương tự, ông Trương Hiền Phương, giám đốc cấp cao Chứng khoán KIS Việt Nam, cũng khẳng định “công ty chưa có ý định tham gia liên kết bán sản phẩm bảo hiểm an ninh mạng” bởi không cẩn thận sẽ bị gắn mác “bán bia kèm lạc”, phát sinh tranh chấp.

Ông Phương đồng tình dù bán bất kỳ loại bảo hiểm gì cũng cần có những hình thức tư vấn, tuyên truyền để khách hiểu kỹ sản phẩm, quyền lợi họ được hưởng xem có hấp dẫn để họ tự nguyện tham gia không.

Ông Bùi Văn Huy, giám đốc chi nhánh TP.HCM Chứng khoán DSC, cũng cho biết hình thức bán bảo hiểm an ninh mạng cho tài khoản khách hàng này khá mới trên thị trường. Ông quan sát thấy còn hiếm đơn vị triển khai. Nhìn nhận ở góc độ kinh doanh, theo ông Huy, bất kỳ một loại sản phẩm bảo hiểm nào cũng cần được định phí, để xem xét việc có nên triển khai và triển khai hiệu quả hay không.

Ngân hàng, trung gian thanh toán cũng tham gia

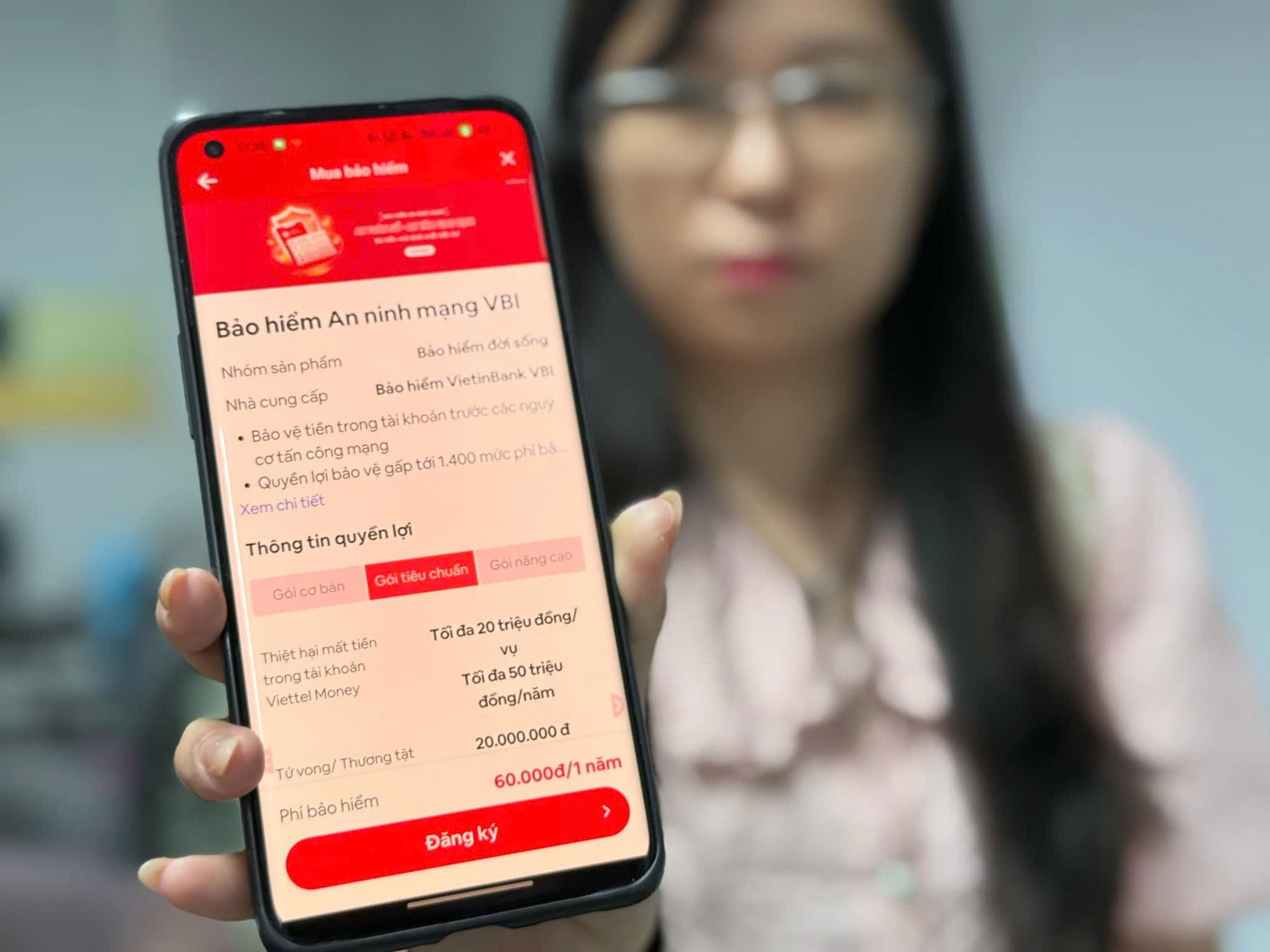

Trước nguy cơ lừa đảo hiện nay, nhiều người dùng mong muốn tiền gửi trong tài khoản ngân hàng, ví điện tử của mình không chỉ được bảo vệ an toàn mà còn được bảo hiểm. Đáp ứng nhu cầu, đồng thời thúc đẩy thanh toán không tiền mặt, Viettel Money cũng đã cho ra mắt sản phẩm “Bảo hiểm an ninh mạng”.

Đây là sản phẩm bảo hiểm thiệt hại mất tiền trong tài khoản Viettel Money. Quyền lợi bảo vệ cho người dùng gấp tới 1.400 mức phí bảo hiểm và bảo vệ tiền trong tài khoản trước các nguy cơ tấn công mạng.

Cụ thể, bảo hiểm sẽ thanh toán mức phí lên tới 50 triệu đồng khi người dùng gặp phải rủi ro bị lừa chuyển tiền đi từ Viettel Money do mất thông tin tài khoản trên các trang web giả mạo dẫn tới mất tiền trong Viettel Money, mất tiền do bị lừa cài đặt phần mềm độc hại; hoặc bị kẻ gian cài đặt phần mềm để chiếm đoạt tiền trong tài khoản Viettel Money.

Không chỉ bảo vệ tài khoản, gói bảo hiểm an ninh mạng còn chi trả 35 triệu đồng, mức bảo vệ tới 100% khi chủ tài khoản gặp bất kỳ rủi ro nào liên quan tới thương tật do tai nạn và chịu chi phí điều trị thương tật do tai nạn. Người dùng chỉ mất phí 3.000 đồng/tháng.

Số ngân hàng tham gia triển khai bảo hiểm an ninh mạng cũng ngày càng nhiều. VietinBank kết hợp với Bảo hiểm VietinBank (VBI) tung gói Bảo hiểm rủi ro an ninh mạng với phí bảo hiểm 3.000 đồng/tháng, khách hàng sẽ được chi trả quyền lợi tới 50 triệu đồng.

Agribank cũng bán gói “Bảo an tài khoản” của Bảo hiểm Agribank để bảo vệ tài khoản cá nhân của khách hàng có sử dụng dịch vụ giao dịch trực tuyến với chi phí 77.000 đồng/năm.

SeABank cũng quảng cáo khi tham gia bảo hiểm rủi ro an ninh mạng, khách hàng sẽ được bảo vệ với quyền lợi bồi thường lên tới 200 triệu đồng.

Người quan tâm đã có thể mua bảo hiểm an ninh mạng đề phòng những rủi ro xảy ra với tài khoản của mình – ẢNH: Đ.THIỆN

Cần hợp đồng minh bạch, trách nhiệm rõ ràng hơn

Một chuyên gia về an ninh mạng giải thích bảo hiểm rủi ro an ninh mạng là một loại hình bảo hiểm được thiết kế để bảo vệ khách hàng trước các rủi ro và tổn thất phát sinh từ các hình thức lừa đảo, rủi ro trên không gian mạng.

Việc bảo hiểm sẽ bồi thường các khoản tiền bị mất do rủi ro an ninh mạng, để tránh phát sinh tranh chấp, vị này cho rằng cần có hợp đồng dạng điện tử đính kèm thật minh bạch để khách hàng có thể nắm bắt chi tiết, thay vì chỉ hiện ra một “pop-up” để người dùng vô tình hay “qua loa” kích vào và tiền sẽ bị trừ đều hằng tháng.

Theo ông Đỗ Bảo Ngọc, phó tổng giám đốc Chứng khoán Kiến thiết Việt Nam, trách nhiệm của các công ty chứng khoán là tăng cường, đảm bảo an toàn trong giao dịch cho nhà đầu tư.

“Trước nay các công ty tài chính đều phải coi trọng việc đầu tư hệ thống an ninh thật mạnh, vừa để bảo vệ quyền lợi của chính họ, vừa để phòng chống rủi ro cho khách hàng. Chưa kể, tiền nhà đầu tư được giữ ở tài khoản tổng của công ty chứng khoán, trong trường hợp hacker lấy tiền của nhà đầu tư thông qua việc chiếm quyền để bán cổ phiếu tốt, mua cổ phiếu rác có được bồi thường?…”, ông Ngọc đặt vấn đề.

Vị chuyên gia trong lĩnh vực chứng khoán cũng thấy việc các công ty chứng khoán đứng ra “bán chéo”, “bán hộ” sản phẩm bảo hiểm cho khách hàng cần sự thận trọng, không thể làm “hời hợt” thu tiền của khách hàng được.

Bảo hiểm không làm giảm nguy cơ tấn công mạng

Theo một chuyên gia bảo mật (đề nghị không nêu tên), các dịch vụ bảo hiểm an ninh mạng hiện nay không đồng nghĩa với việc tài khoản chứng khoán, ngân hàng, ví điện tử của người dùng an toàn hơn. Vẫn cần sự đầu tư mạnh mẽ về an ninh mạng của tổ chức ngân hàng, chứng khoán, ví điện tử và ý thức của chính người dùng.

Bên cạnh đó, vị chuyên gia cũng nhận xét dịch vụ bảo hiểm an ninh mạng hiện vẫn giống bài toán con gà và quả trứng. Mức bồi thường bảo hiểm an ninh mạng chưa cao vì bên cung cấp không thể chắc chắn bảo đảm an toàn cho tài khoản người dùng, trong khi tấn công mạng lại diễn ra như “cơm bữa”.

Người dùng thấy mức bồi thường không cao nên cũng không mặn mà. Doanh nghiệp bán bảo hiểm cũng chưa có doanh thu cao nên không dám chi trả cao.