Nhiều nhà đầu tư chứng khoán kém mặn mà với bảo hiểm an ninh mạng – Ảnh: QUANG ĐỊNH

Muốn phát triển thị trường bảo hiểm an ninh mạng, chuyên gia cho rằng các đơn vị cần xây dựng quy trình để có sự đồng thuận từ khách hàng và tuyên truyền để họ nắm rõ về sản phẩm, quyền lợi được hưởng.

Không đăng ký, bỗng thấy trừ tiền

Ông L.Q.V.L., một khách hàng tại Công ty chứng khoán VPS, phản ánh tới Tuổi Trẻ, vào tháng 9 vừa qua, công ty này đã tự động thay mặt khách hàng mua gói bảo hiểm “Bảo an tài khoản” với mức phí 5.000 đồng/tháng.

Ông L.Q.V.L. khẳng định trước đó VPS không tư vấn hay có sự đồng thuận từ khách hàng đã tự động thay mặt khách hàng mua bảo hiểm. Số tiền tuy không lớn nhưng cũng cần được làm rõ.

Anh N.T.T., một nhà đầu tư khác có tài khoản chứng khoán của VPS, bất ngờ khi thấy tài khoản đã tự động đăng ký sẵn gói bảo hiểm an ninh mạng. Khi liên hệ tổng đài công ty này, tư vấn viên khẳng định gói bảo hiểm này “tự nguyện”, do vậy nếu khách hàng không muốn sử dụng, có thể liên hệ để hủy.

Không riêng VPS, một số độc giả cũng phản ánh tình trạng tương tự tại ngân hàng. Như VietinBank, chị N.T.M., một khách hàng có sử dụng tài khoản ngân hàng này, cũng thấy bối rối khi bị trừ phí 3.000 đồng/tháng cho gói bảo hiểm an ninh mạng, dù không hề đăng ký.

Khi thắc mắc vấn đề này qua đường dây nóng của ngân hàng, tổng đài viên giải thích cho chị M. biết: Khi thực hiện chuyển khoản có vùng “ô vuông” đăng ký bảo hiểm an ninh mạng, có thể khách hàng đã “không để ý” nên tích vào.

Sau đó, tổng đài viên đề xuất với chị M. được trao đổi lại về những lợi ích mà gói bảo hiểm mang lại, nếu khách hàng không thấy phù hợp có thể yêu cầu hủy.

Trên một diễn đàn tập hợp người dùng VietinBank, khá nhiều thành viên chia sẻ việc “bỗng dưng” lại thấy tài khoản trừ tiền phí an ninh mạng.

“Mọi người cho mình hỏi mình đâu đăng ký mua bảo hiểm đâu sao hệ thống thông báo mua bảo hiểm là sao”, một thành viên tên T.I. băn khoăn. Trong khi hàng loạt thành viên hỏi về cách thức hủy gói bảo hiểm.

Tấn công mạng trên diện rộng: không bồi thường

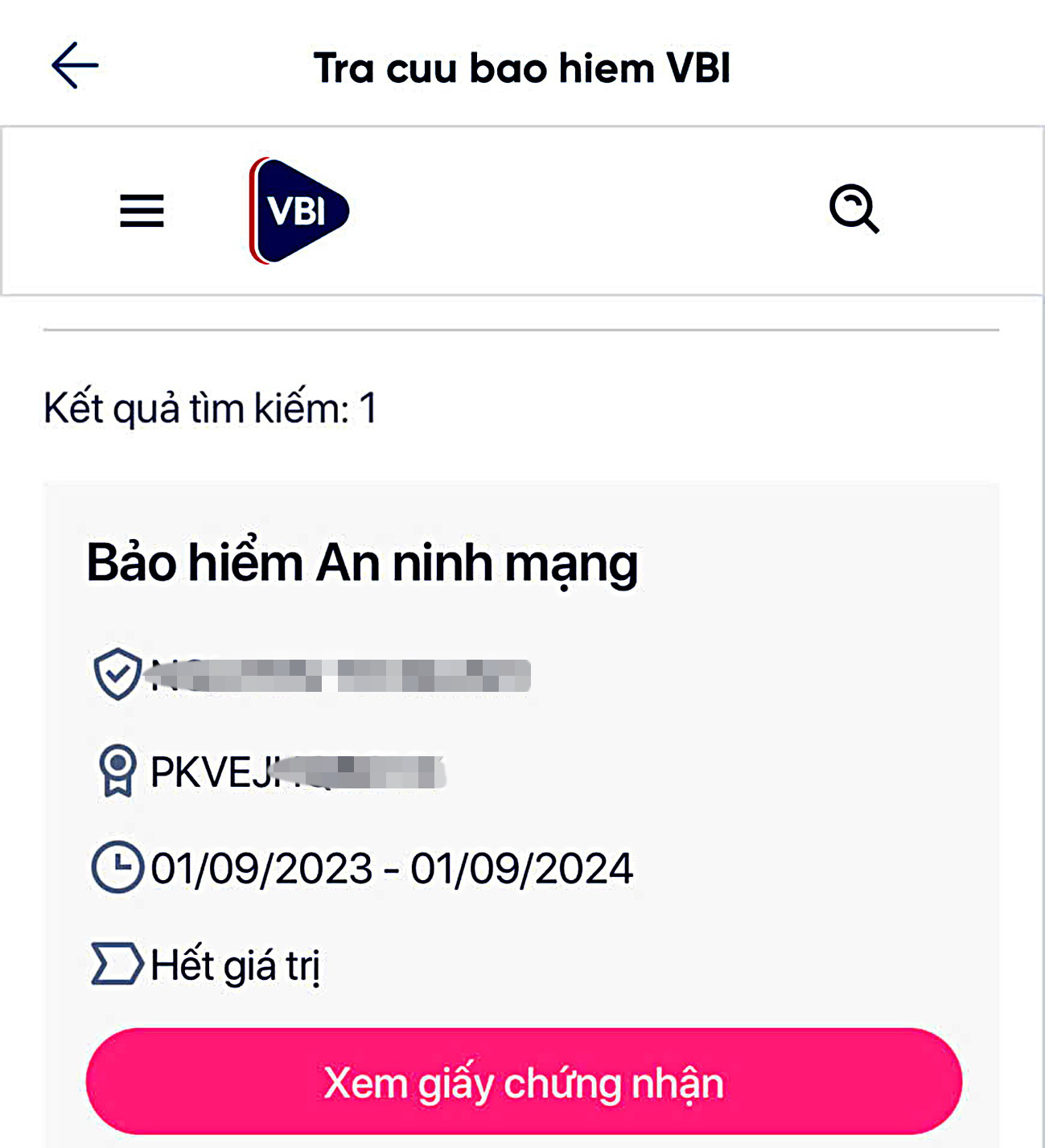

Gói bảo hiểm an ninh mạng của một khách hàng VietinBank

Bình luận, một chuyên gia lĩnh vực an ninh mạng cho biết các gói này không làm giảm nguy cơ tấn công mạng. Do vậy, nếu truyền thông “giúp bảo vệ khách hàng trước những hình thức tấn công, gian lận” là chưa chính xác.

Ông Trần Nguyên Đán, chủ nhiệm cộng đồng bảo hiểm và quản trị rủi ro tài chính, chỉ ra một số điểm bất cập của sản phẩm bảo hiểm an ninh mạng hợp tác giữa Bảo hiểm VietinBank và Chứng khoán VPS, khách hàng cần lưu ý.

Đầu tiên, khi bị xâm nhập tài khoản chứng khoán trái phép, khách hàng sẽ không được bồi thường nếu trong 30 phút không thông báo cho VPS và yêu cầu khóa giao dịch trực tuyến, đối với tổn thất tài chính phát sinh từ 8h30 – 24h của ngày làm việc.

Đáng chú ý, sản phẩm cũng không bồi thường khi tài khoản chứng khoán bị tấn công mạng trên diện rộng, quy mô lớn, làm ảnh hưởng đến số lượng lớn tài khoản, gây nên tổn thất tài chính thuộc phạm vi bảo hiểm cùng đến từ một nguyên nhân/thiết bị/cá nhân/tổ chức/địa chỉ IP.

“Với sản phẩm bảo hiểm này, việc được bồi thường khi bị tấn công mạng trên diện rộng là thiết yếu. Nhưng nó lại bị loại trừ”, ông Đán nói.

Chưa kể, dù quảng cáo là bảo hiểm an ninh mạng, nhưng khách hàng sẽ bỏ tiền ra cho các quyền lợi có phần không liên quan như chủ tài khoản chứng khoán khi tử vong, thương tật toàn bộ/bộ phận vĩnh viễn do tai nạn… nhưng có nhiều điều khoản bị loại trừ chi trả bảo hiểm. Song với cách cài mặc định để bán như hiện tại, không phải khách hàng nào cũng biết.

Còn về cách triển khai bán hàng, vị chuyên gia cho rằng: “Việc tham gia bảo hiểm phải do khách hàng chủ động bấm chọn ô xác nhận muốn hay không. Không thể tự ý cài sẵn, chẳng khác nào gài khách hàng tham gia bảo hiểm dù họ không có nhu cầu”.

Không đặt lợi ích doanh nghiệp lên trên hết

Bàn về sản phẩm khá mới mẻ này, một chuyên gia trong lĩnh vực an ninh mạng cho biết các gói bảo hiểm an ninh mạng không làm giảm nguy cơ tấn công mạng. Do vậy, nếu truyền thông các sản phẩm này “giúp bảo vệ khách hàng trước những hình thức tấn công, gian lận” là chưa chính xác.

Việc mua bảo hiểm chỉ hỗ trợ được một phần tổn thất do rủi ro trong không gian mạng, cần truyền thông tới khách rõ hơn, nhất là mức độ chi trả, những trường hợp có thể được chi trả… tránh các điều khoản đặt lợi ích doanh nghiệp lên trên hết, trước hết. Điều này cũng để tránh người dùng chủ quan sau khi mua.

Nhiều lãnh đạo công ty chứng khoán cho biết không có ý định hợp tác với đơn vị bảo hiểm triển khai sản phẩm chuyên cho an ninh mạng như vậy. Thực tế, ngay cả khối ngân hàng, số lượng đơn vị triển khai sản phẩm này cũng “đếm trên đầu ngón tay”.

Bị tố tự ý thu tiền bảo hiểm, VBI và VPS nói gì?

Theo quảng cáo của Bảo hiểm VietinBank (VBI), bảo hiểm an ninh mạng – Cyber Risk: “Giúp bảo vệ mọi giao dịch chuyển tiền trước các nguy cơ tấn công mạng” như: bị lừa cung cấp thông tin tài khoản và mất tiền do dính phải website giả mạo tổ chức tài chính, dùng phần mềm độc hại nhằm chiếm đoạt thông tin cá nhân, giả danh cơ quan chức năng để lừa đảo, chiếm đoạt tài sản…

Với phí rất nhỏ, khách hàng có thể dễ dàng sở hữu bảo hiểm an ninh mạng có quyền lợi bảo vệ gấp 17.000 lần”, quyền lợi lên tới 50 triệu đồng”.

Trao đổi với Tuổi Trẻ, phía VBI cho biết bảo hiểm trên được ra mắt từ năm ngoái. Về đối tác VPS, công ty có hợp tác và phát triển sản phẩm bảo hiểm “Giao dịch an toàn – Vững vàng đầu tư”.

VBI cho biết trong quá trình đăng ký mở tài khoản mới hoặc cập nhật lên phiên bản ứng dụng mới nhất của VPS, khách hàng sẽ nhận được thông báo chi tiết về chương trình. Để tham gia, khách hàng sẽ cần đọc và xác nhận đồng ý với các điều khoản và điều kiện cụ thể của gói bảo hiểm.

Thông báo này sẽ xuất hiện dưới dạng điều khoản bắt buộc cần được xác nhận trước khi tài khoản có thể được tạo mới hoặc trước khi ứng dụng được cập nhật thành công.

Song song đó, VPS cũng cung cấp mục riêng “bảo an tài khoản” trong ứng dụng, thuộc phần Thông tin tài khoản. Tại đây, khách hàng có thể kiểm tra tình trạng tham gia bảo hiểm hiện tại.

Khách hàng có thể liên hệ đường dây nóng của VPS hoặc VBI để hủy tham gia bảo hiểm an ninh mạng nếu không muốn tiếp tục.

Đại diện VPS trả lời, sản phẩm bảo hiểm an ninh mạng trên của VBI. VPS đã gửi thông tin đến khách hàng thông qua email, tin thông báo và đăng tải minh bạch trên website công ty.

“Trong đó, bài viết trên website của VPS có gửi kèm link thông tin chương trình trên website… của VBI để khách hàng tìm hiểu”, đại diện VPS cho hay, khách hàng có quyền không tham gia khi không có nhu cầu.

Với bất kỳ loại sản phẩm bảo hiểm nào, ông Trần Nguyên Đán cho rằng rất quan trọng phải để khách hàng có cơ hội tìm hiểu rõ về sản phẩm bảo hiểm: trường hợp nào sẽ được đền bù. Với bảo hiểm kỹ thuật số giá trị thấp, ông Đán gợi ý có thể bật “pop-up” rõ ràng, sau đó hướng dẫn khách hàng vào đường link nơi có chứa đầy đủ các thông tin, nếu khách hàng muốn đăng ký phải thực hiện đầy đủ các bước.

Khó thống kê thiệt hại khi bị tấn công mạng

Chuyên gia bảo hiểm Trần Nguyên Đán cho hay nhiều công ty chứng khoán đặt ra nhu cầu mua bảo hiểm an ninh mạng cho chính công ty đó, nhưng phía bảo hiểm thì không mấy “mặn mà”. Khúc mắc chủ yếu từ định phí.

Với lượng người dùng có thể lên tới hàng triệu tài khoản ở công ty chứng khoán, ngân hàng, khi xảy ra tổn thất, mức đền bù tổng của bên bảo hiểm có thể lớn, trong khi quyền lợi khách hàng nhận được lại rất nhỏ. Tần suất xuất hiện tổn thất hiếm, nhưng khi xuất hiện thì thiệt hại vô cùng lớn, bao giờ cũng gây khó cho hoạt động định phí.

Chưa kể lĩnh vực chứng khoán khá đặc thù, thiệt hại trong việc dừng giao dịch, không đặt được lệnh bán hay mua, mất cơ hội sinh lời hoặc giảm thiểu lỗ ra sao, rất khó thống kê

.

Mới mẻ bảo hiểm an ninh mạng

Mới mẻ bảo hiểm an ninh mạng